")

Premessa

Con la conversione in legge dell’art. 38 del decreto-legge 19/2024, ad opera della legge n. 56 del 29 aprile 2024, è stato approvato il testo definitivo di Transizione 5.0.

Investimenti Ammessi

Il comma 4 individua gli investimenti agevolabili.

Beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232 e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura.

Rispetto alle norme precedenti, si pone la condizione che, tramite gli stessi investimenti agevolabili si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3 per cento o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento.

Ai fini dell’agevolazione, rientrano tra i beni strumentali immateriali di cui al citato allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche:

- i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a).

Nell’ambito dei progetti di innovazione che conseguono una riduzione dei consumi energetici nelle misure e alle condizioni già richiamati, sono inoltre agevolabili:

- gli investimenti in beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, compresi gli impianti per lo stoccaggio dell’energia prodotta. Con riferimento ai moduli fotovoltaici, sono considerati ammissibili esclusivamente quelli di cui all’articolo 12, comma 1, lettere a), b) e c) del decreto-legge 9 dicembre 2023, n. 181. Si tratta dei prodotti che rispondono ai seguenti requisiti di carattere territoriale e qualitativo:

- moduli fotovoltaici prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di modulo almeno pari al 21,5%;

- moduli fotovoltaici con celle, prodotti negli Stati membri dell’Unione europea con un’efficienza a livello di cella almeno pari al 23,5%;

- moduli prodotti negli Stati membri dell’Unione europea composti da celle bifacciali ad eterogiunzione di silicio o tandem prodotte nell’Unione europea con un’efficienza di cella almeno pari al 24,0%.

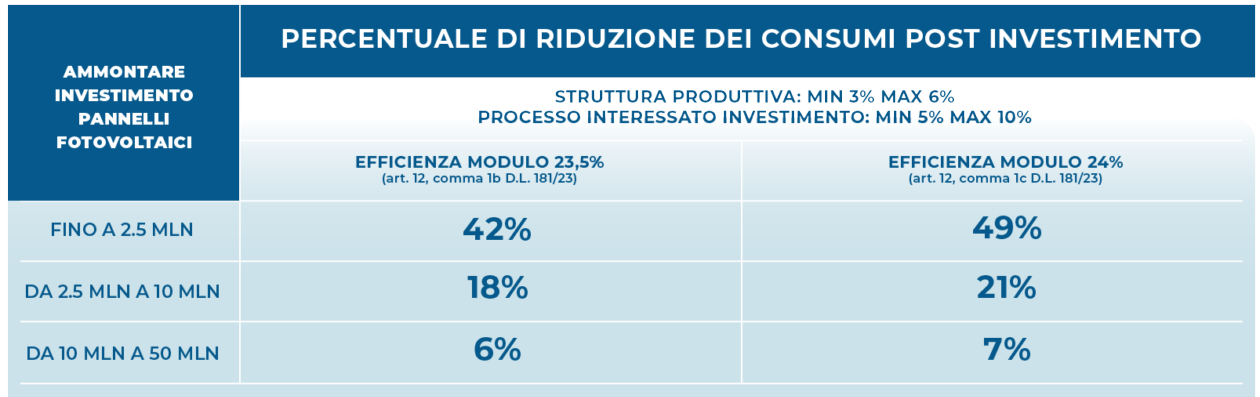

Gli investimenti in beni di cui alle lettere b) e c) INCREMENTANO la base di calcolo del credito d’imposta per un importo pari, rispettivamente, al 120 per cento e 140 per cento del loro costo.

Misura dell’Agevolazione

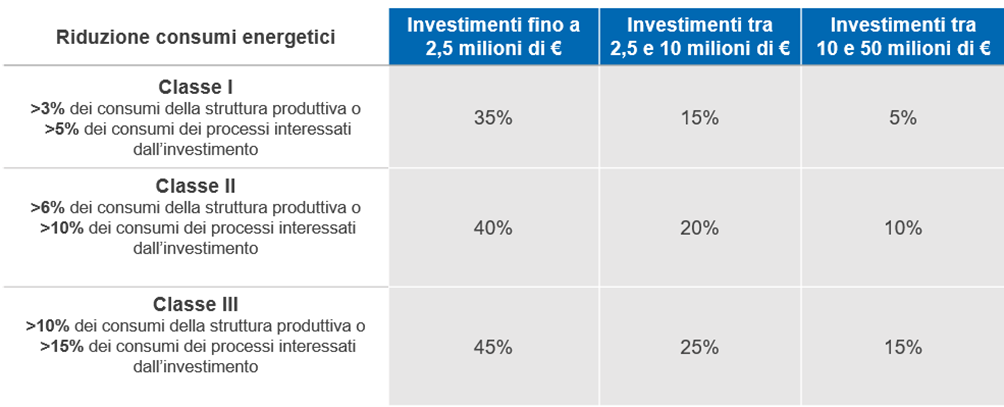

Il credito d’imposta è riconosciuto nelle seguenti misure:

- 35% per la quota di investimenti fino a 2,5 milioni di euro;

- 15% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro;

- 5% per la quota di investimenti oltre i 10 milioni di euro;

Il credito d’imposta è INNALZATO come segue:

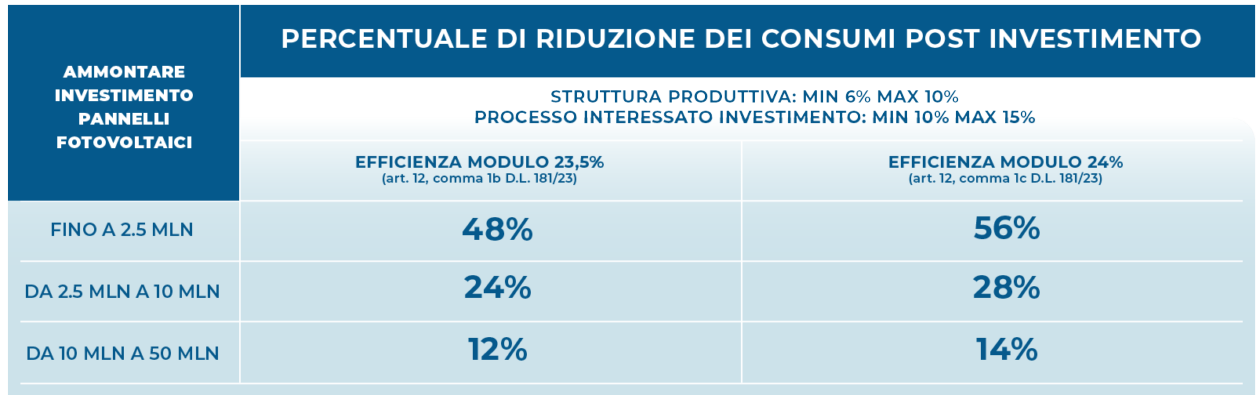

- Di un ulteriore 5% nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 6 per cento o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 10 per cento.

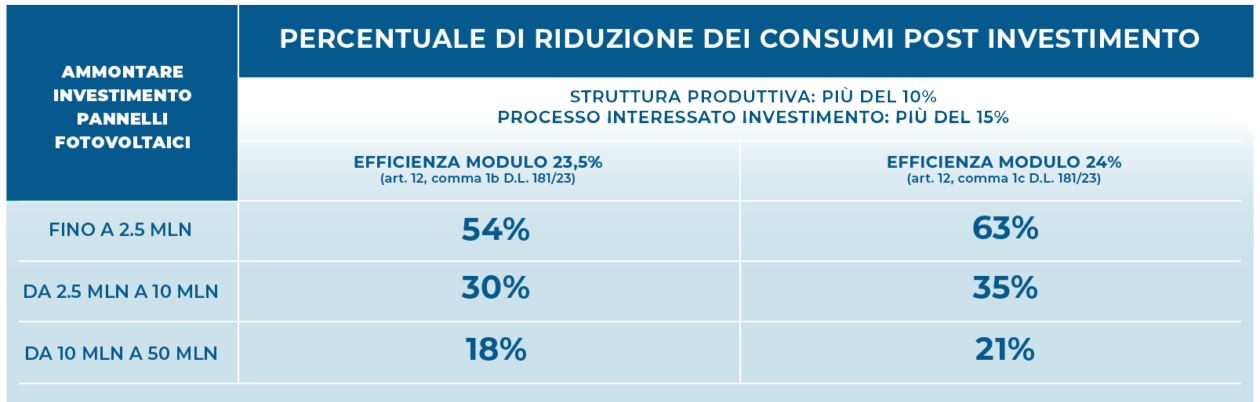

- Di un ulteriore 10% nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 10% o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 15% , conseguita tramite gli investimenti nei beni medesimi.

Certificazione “ex ante” ed “ex post”

Il soggetto beneficiario deve fornire al GSE una certificazione ex-ante che attesti la riduzione dei consumi energetici conseguibili ed una comunicazione ex ante che descriva il progetto ed i costi di investimento. relativi alla riduzione del consumo di energia del progetto attesi attraverso un valutatore indipendente. Al termine dell’investimento l’impresa invia al GSE una comunicazione di completamento dell’investimento corredata dalla certificazione ex post a conferma di quanto previsto nella certificazione ex-ante.

Per le sole piccole e medie imprese, le spese sostenute per adempiere all’obbligo di certificazione sono agevolabili per un importo non superiore a 10.000 €.

Per ottenere i benefici, sarà dunque necessario che il progetto sia certificato ex-ante da un valutatore indipendente, il quale dovrà attestare che il progetto di innovazione rispetti i criteri di ammissibilità relativi alla riduzione del consumo totale di energia. Successivamente, una certificazione "ex post" sarà richiesta per confermare l'effettiva realizzazione degli investimenti in conformità alle disposizioni stabilite nella certificazione ex-ante.

Cumulabilità

Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, implementando al massimo il beneficio per le aziende che presentano la domanda.

Esistono, però, due eccezioni, infatti, il Credito d’imposta 5.0 non è cumulabile, in relazione ai medesimi costi ammissibili, con:

- il credito d'imposta per investimenti in beni strumentali 4.0;

- il credito d'imposta per investimenti nella ZES unica.

Il caso specifico degli Impianti Fotovoltaici

Tra le varie opportunità, quella certamente più significativa riguarda gli impianti fotovoltaici che, in alcuni casi, possono puntare ad un’intensità di aiuto davvero formidabile, raggiungendo, nel caso in cui grazie agli investimenti in beni strumentali si riesca ad ottenere una riduzione dei consumi energetici superiore al 10% a livello di struttura produttiva o del 15% a livello di processo interessato, addirittura il 63% sui primi 2,5 milioni di euro.

Non tutte le tipologie di pannelli sono però ammissibili; infatti i pannelli utilizzabili sono solamente quelli previsti dal “decreto energia” DL 181 del 9 dicembre 2023 (convertito in legge il 2 febbraio 2024,legge n. 11) che all’articolo 12 comma uno prevede alle lettere a), b) e c) tre diverse tipologie di pannelli:

- moduli fotovoltaici prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di modulo almeno pari al 21,5 per cento;

- moduli fotovoltaici con celle, prodotti negli Stati membri dell'Unione europea con un'efficienza a livello di cella almeno pari al 23,5 per cento;

- moduli prodotti negli Stati membri dell'Unione europea composti da celle bifacciali ad etero-giunzione di silicio o tandem prodotte nell'Unione europea con un'efficienza di cella almeno pari al 24,0 per cento. Il periodo temporale di validità della misura.

Nel caso più conveniente (aliquota del 45% derivante dalla miglior riduzione dei consumi energetici e incremento per pannelli tipo c) del 140% si arriva ad una aliquota del 63% sui primi 2 milioni e mezzo.

Gli impianti realizzati con pannelli che non siano europei e non abbiano le caratteristiche almeno di tipo a) non risultano incentivabili.

Con TRANSIZIONE 5.0 non esiste la possibilità di utilizzare il regime di Scambio sul Posto e l’unica possibilità di allacciamento è quella relativa al “Ritiro Dedicato”. L’incentivo prevede di agevolare impianti la cui produzione sia destinata ad autoconsumo. Quest’ultimo sarà valutato sulla base dei consumi riferibili all’esercizio precedente. L’incentivo risulta applicabile anche ai sistemi di storage.

Riportiamo nelle tabelle di seguite le aliquote di credito di imposta, determinate al variare del valore dell’investimento, della percentuale di riduzione dei consumi post investimento e dell’eficienza del modulo fotovoltaico.